Paulo Timm – Economista

Marx escreveu na obra O Capital (Crítica da Economia Política):

“(…) A única parte da chamada riqueza nacional que é realmente objeto de posse coletiva dos povos modernos é … a dívida pública”. (p.872)

“A dívida pública converte-se numa das alavancas mais poderosas da acumulação primitiva. Como uma varinha de condão, ela dota o dinheiro de capacidade criadora, transformando-o assim em capital, sem ser necessário que seu dono se exponha aos aborrecimentos e riscos inseparáveis das aplicações industriais e mesmo usurárias. Os credores do estado nada dão na realidade, pois a soma emprestada converte-se em títulos da dívida pública facilmente transferíveis, que continuam a funcionar em suas mãos como se fossem dinheiro.” (p.872-873)

““(…) A dívida pública criou uma classe de capitalistas ociosos, enriqueceu, de improviso, os agentes financeiros que servem de intermediários entre o governo e a nação. As parcelas de sua emissão adquiridas pelos arrematantes de impostos, comerciantes e fabricantes particulares proporcionam o serviço de um capital caído do céu. Mas, além de tudo isso, a dívida pública fez prosperar as sociedades anônimas, o comércio com os títulos negociáveis de toda espécie, a agiotagem, em suma, o jogo da bolsa e a moderna bancocracia.” (p.873)

Karl Marx. O Capital. Crítica da Economia Política. Livro Primeiro, Volume II, Capítulo XXIV. 12ª edição. Tradução de Reginaldo Sant’Anna. Rio de Janeiro: Bertrand Brasil, 1988.

Hoje tem reunião do Comitê de Política Monetária do Banco Central, o órgão colegiado que define a taxa básica de juros da economia brasileira, a qual, além de balizar o mercado financeiro, determina a disposição do Governo quanto à remuneração de seus títulos neste mercado.

A última reunião do COPOM manteve a taxa SELIC em 14,25%, nível mais alto dos últimos anos e que vem assim se mantendo desde 2012, à vista da retomada do ritmo inflacionário e persistência da recessão, conforme NOTA:

1. Os indicadores divulgados desde a última reunião do Copom forneceram evidências adicionais de estabilização recente da atividade econômica. Em particular, a medida de investimento nas contas nacionais mostrou o primeiro aumento após dez trimestres seguidos de queda. Há sinais de uma possível retomada gradual da atividade econômica, como os componentes de expectativas de índices de confiança, expectativas de crescimento do PIB2 para 2017 apuradas pela pesquisa Focus, e expansão da atividade industrial. 2. A economia segue operando com nível elevado de ociosidade dos fatores de produção, refletido nos índices de utilização da capacidade da indústria e, principalmente, na taxa de desemprego.

(Notas da 201ª Reunião do Comitê de Política Monetária (Copom) do Banco Central do Brasil 30 e 31 de agosto de 2016)

http://www.bcb.gov.br/htms/copom/not20160831201.pdf

Nos dois últimos meses o ritmo da economia não demonstrou maior variação, resultando na previsão de queda do PIB neste ano na ordem de 3,2% – http://www.brasil.gov.br/economia-e-emprego/2016/08/mercado-melhora-previsoes-para-o-pib-de-2016-e-de-2017 – , mas os preços acusaram nítido refluxo, particularmente em setembro: IPCA = 0,08% – http://www.valor.com.br/valor-data/tabela/5800/inflacao. Alívio, depois do susto no mês de agosto. . Com isso, a permanecer a tendência, voltaremos, em 2017, ao nível tolerável da banda de metas com uma inflação anual em torno de 5.0% – http://www4.bcb.gov.br/pec/gci/port/focus/faq%2010-regime%20de%20metas%20para%20a%20infla%C3%A7%C3%A3o%20no%20brasil.pdf .

Não há certeza sobre o tamanho do corte dos juros SELIC. Uns apostam em 0,25%,outros em 0,50%, o que seria, neste caso, uma economia proxi de R$ 20 bilhões em um ano no pagamento dos juros da Dívida Pública, na ordem de R$ 4 trilhões, tragando quase metade da receita em impostos da União. Simplificando, para orientar os leitores mais leigos, os quais, entretanto, estão acostumados a calcular o peso dos juros sobre suas dívidas: Se os juros anuais estão em torno de 15% ao ano sobre R$ 4 trilhões, seu montante devido chegaria a R$ 600 bi e uma economia 0,5% nos juros significa os R$ 20 bilhões apontados. Tivesse ao Governo a coragem de dobrar este corte, para 1,0%, a economia chegaria a R$ 40 bi, evidenciando que aqui reside o fator principal do tão decantado déficit público, hoje debitado aos Gastos Sociais, mormente Previdência.

Dívida Líquida

Total da União (Interna e Externa)

Fonte MF – Base R$ bilhões.

| Itens | 2002 | % PIB | 2010 | % PIB | Abril/16 | % PIB |

| Dívida Interna Em Poder do Mercado | 558,9 | 37,54 | 1.603,9 | 41,28 | 2.670,2 | 44,96 |

| Dívida Interna Em Poder do Banco Central | 282,1 | 18,95 | 694,0 | 17,86 | 1.297,6 | 21,86 |

| Dívida Externa Líquida | 262,9 | 17,66 | 90,1 | 2,32 | 129,6 | 2,18 |

| Dívida Total Líquida | 1.103,9 | 74,15 | 2.388,0 | 61,46 | 4.097,4 | 69,00 |

Fonte : www.ricardobergamini.com.br

Fonte: A série “Brasil 1994/2014” é de autoria de José Prata Araújo, economista mineiro. Veja outros posts da série no site www.mariliacampos.com.br, seção “Brasil 1994/2014”.

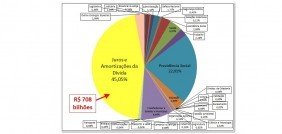

Execução Orçamentária União – 2016

www.dividacidade.org.br

Não se trata, aqui, de discutir a fundo as razões do alto montante da dívida pública da União, do déficit sobre o qual recai agora o peso da PEC 241, pretendendo limitar os gastos do governo por 20 anos, nem dos altos juros que alimentam lucros exorbitantes nos bancos nos últimos anos.

Apenas registrar, a bem da verdade, que malgrado uma má interpretação dos governos petistas, excessivamente permissivo sobre o déficit público, atribuído à inspiração keynesiana no manejo das contas públicas, e da expansão dos Gastos Sociais, não houve qualquer explosão de gastos governamentais em sua era 2003-2013. Por uma razão muito simples: Este gasto cresceu junto com o crescimento do PIB e do crescimento da Receita da União. A partir daí, sim, isto ocorreu, devido a três fatores básicos não percebidos a tempo de correção pela Pres. Dilma Roussef:

(1) queda no ritmo da atividade econômica, medida pelo PIB, com reflexos imediatos na receita de impostos, fruto, em grande parte da perda nos preços das commodities, resultado, por sua vez do menor dinamismo chinês que havia se tornado no principal parceiro externo;

http://blogs.worldbank.org/developmenttalk/commodities-mostly-continue-tumble?cid=EXT_WBBlogSocialShare_D_EXT

(2) valor excessivo dos subsídios às empresas, ditos gastos tributários, quando relativos à isenções fiscais, ou juros abaixo da SELIC, quando aplicados através do BNDES, os quais importaram o valor de R$ 20 bilhões anuais em cinco anos, na expectativa de, com isso, animá-las ao investimento, chegando estes dois valores somados, em 2016, ao patamar de R$ 291 bilhões nominais – http://economia.estadao.com.br/noticias/geral,custo-dos-subsidios-do-tesouro-ao-bndes-chega-a-r-79-7-bi-em-4-anos-imp-,1561422

A EXPLOSÃO DOS GASTOS TRIBUTÁRIOS NO BRASIL OU O QUE DEIXAMOS DE ARRECADAR A TÍTULO DE ESTÍMULO AO CRESCIMENTO

http://www.proac.uff.br/cede/sites/default/files/TD64.pdf

Ano R$ milhões/2011-IPCA R$ milhões nom.

2004 36.945 24.211

2008 94.411 76.056

2012 145.977 145.977

2016 * … 271.006

——————————————————————————————-

Fonte: IBGE; 1Demonstrativo de Gastos Tributários da Receita Federal do Brasil (2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011a); 2 Demonstrativo de Gastos Tributários – Estimativas 2008, Receita Federal do Brasil (2011b). Elaboração Própria

(*) file:///C:/Users/gg/Documents/BRASIL%20DADOS/DGTPLOA2016FINAL.pdf

(3) elevação brutal dos juros a partir de 2013, com imediato resultado no custo da dívida pública. (acima assinalado)

Importa destacar que o elevado montante de recursos emprestados pelo BNDES a outros países, bem como os perdões de dívida a alguns países com baixo nível de renda, não teve impacto sobre a dívida pública, em razão de terem sido efetuados em moeda estrangeira sobre as reservas cambiais, embora tenham sido pagos em reais no Brasil. Ainda assim, é interessante visualizar o montante, por país, destes empréstimos vinculados à operação de empresas brasileiras nestes países, cujo montante parece alcançar US$ 500 bilhões, ao custo global de US $ 4,5 bilhões, a saber, desde que não haja calote dos tomadores:

A Venezuela, por exemplo, recebeu o subsídio mais gordo: US$ 1,4 bilhão em quatro operações. O país fez uma emissão de títulos em agosto de 2010, com prazo de 12 anos. Na época, já seguia a cartilha controversa de Hugo Chávez (falecido em 2013), como medidas intervencionistas no mercado interno e um discurso anti-imperialista na cena internacional. Por ser considerado um país arriscado, a taxa de juros da emissão foi de dois dígitos: 12,75%. Em dezembro daquele ano, o BNDES assinou um empréstimo, com prazo idêntico ao da emissão. A taxa, porém, foi bem menor: 4,45%.

Fonte: http://economia.estadao.com.br/noticias/geral,creditos-do-bndes-a-paises-estrangeiros-embutem-subsidios-de-us-4-5-bilhoes,1705800

O cenário das Finanças Públicas não é, pois, animador e sobre ele recaem as preocupações governamentais, seja mediante tentativas de contenção de gastos públicos, seja pelo maior controle da dívida pública e juros.

Aliás, é por isso mesmo que se estranha o fato de justo neste clima de contenção os Bancos Oficiais – CEF e BB – venham a elevar as taxas de juros em várias de suas linhas de crédito, vindo a se tornar nas mais altas do mercado. Veja-se:

O crédito disponível para a compra de veículos, por exemplo, tem juros que chegaram a 27,06% ao ano na Caixa Econômica Federal, no final do mês de setembro. Essa taxa é a mais cara entre os cinco maiores bancos do país. O Banco do Brasil tem a segunda taxa de juros mais elevada, com 26,96% ao ano. Ao fiinal de 2015, essa taxa estava em 26,84% ao ano,na Caixa e 26,58% no BB.

A menor taxa dos cinco maiores bancos do País é a do Santander, que tem 23,33% de juros ao ano para financiamento de veículos. Em seguida vem o Bradesco (26,15% ao ano) e Itaú Unibanco (26,23% ao ano), que têm taxas bastante próximas.

Em relação ao rotativo do cartão de crédito, empréstimo tomado pelo consumidor quando paga um valor inferior ao integral da fatura, a Caixa (470,56%) e o BB (450,23% ao ano) possuem juros mais caros do que os do Bradesco (424,58% ao ano), porém mais baratos comparados aos do Santander (557,8% ao ano) e Itaú Unibanco (631,86% ao ano).

http://economia.ig.com.br/2016-10-17/banco-brasil-caixa.html

Alegam estes bancos que quando, em 2012, as instituições privadas elevaram suas taxas na tentativa de manter sua lucratividade, eles não o fizeram, razão pela qual, inclusive a CEF se transformaria na segunda maior instituição financeira do país, mas agora, tratam de se recompor.

Difícil entender, justo neste momento. Mais parece uma falta de articulação da área econômica que carece de um Presidente da República com maior apetite para arbitrar tais situações, tal como fazia FHC.

Vamos, entretanto, aguardar o fim da tarde, o fim do ano, e se Deus ajudar, o fim do processo recessivo de forma a abrir o ano legislativo de 2017 com novos cenários a serem levantados pela perspectiva eleitoral de 2018. Até lá, prendamos a respiração….

Deixe uma resposta