Junto com o tarifaço do presidente dos Estados Unidos (EUA), Donald Trump, que atinge as exportações brasileiras, apareceu um documento em que o governo estadunidense se baseou para abrir investigação e apurar “práticas desleais” de comércio e cita os “serviços de pagamento eletrônico desenvolvidos pelo governo”. Uma referência indireta ao Pix, um sistema de pagamento instantâneo, criado pelo Banco Central do Brasil como alternativa rápida e prática aos métodos tradicionais como TED, DOC e boletos.

No ano passado, foram movimentados R$ 26,455 trilhões em transferências feitas via Pix, segundo dados do Banco Central. Com isso, os bancos perderam receita e modelos de pagamento como Google Pay e Apple Pay acabam não encontrando um terreno tão fértil para se desenvolverem. O Império não perdoa.

No relatório elaborado pelo Escritório do Representante do Comércio dos EUA (USTR, na sigla em inglês), que será responsável pela investigação, os EUA alegam que o modelo brasileiro de pagamento pode impactar os negócios de empresas estadunidenses.

O levantamento realizado pelo Banco Central mostra que o Pix superou o dinheiro como forma de pagamento mais usada no país. O meio de pagamento instantâneo é utilizado por 76,4% da população, enquanto o dinheiro em espécie é usado por 68,9%.

Em seu artigo “O Brasil inventou o futuro do dinheiro?”, Paul Krugman, Nobel de Economia de 2008, matou a charada sobre o Pix. As autoridades brasileiras, diz ele, estabeleceram que o Pix deve ser gratuito para pessoas físicas, e o “custo de uma transação de pagamento para empresas/comerciantes é de apenas 0,33% do valor da transação, contra 1,13% para cartões de débito e 2,34% para cartões de crédito”, citando dados do Fundo Monetário Internacional (FMI). “Por ser mais fácil de usar, ele está substituindo rapidamente tanto o dinheiro físico quanto os cartões. Há vantagens ainda como a instantaneidade e baixos custos de transação.”

A concorrência afeta os lucros da big techs – como Google, Apple, Amazon e Meta, que estão cada vez mais presentes no mercado financeiro brasileiro, com foco especial em meios de pagamento digitais. Essas empresas atuam tanto como facilitadoras de pagamentos através de parcerias com bancos e empresas financeiras, quanto como provedoras de serviços financeiros próprios.

Google Pay está ativo no Brasil e integrado a diversos bancos e carteiras digitais. Em 2024, o Google iniciou parcerias com bancos locais e fintechs para oferecer serviços de pagamento por aproximação (NFC) e armazenamento de cartões no Android Wallet.

O Apple Pay está ativo no país desde 2018 e tem crescido, especialmente entre usuários de iPhone. Atua com pagamentos por aproximação, integração com bancos e fintechs, e uso biométrico para autenticação. Em 2023, a Apple iniciou a expansão do Apple Pay Later em alguns mercados, mas ainda não há lançamento oficial no Brasil dessa modalidade de parcelamento.

No Brasil, a Amazon integra diversos meios de pagamento em sua loja virtual, incluindo, cartões de crédito e débito, boleto e Pix, adicionado recentemente. Embora a Amazon não tenha ainda um serviço financeiro próprio no Brasil (como o Amazon Pay nos EUA), ela tem investido em parcerias com operadoras de cartão e em facilitar o checkout, a etapa de pagamento de uma compra online.

A Meta (Facebook, WhatsApp, Instagram) tem sido uma das mais ativas em solo brasileiro no setor de pagamentos, especialmente via WhatsApp Pay. No entanto, o WhatsApp desativou a opção de pagamento entre pessoas físicas usando cartão de débito no Brasil desde dezembro de 2024.

Cartões bancários

O primeiro cartão de crédito bancário real foi lançado em 1958 pelo Bank of America, chamado BankAmericard, na Califórnia. Diferente dos cartões de lojas, esse era emitido por um banco e aceito em vários tipos de comércios. Em 1976, o BankAmericard mudou seu nome para Visa.

Nas décadas de 1960–70, os bancos começaram a se reunir para padronizar e criar redes como a Master Charge (que virou Mastercard). Nessas associações, bancos começaram a trabalhar juntos, com reuniões regulares para facilitar pagamentos e acordar regras comuns.

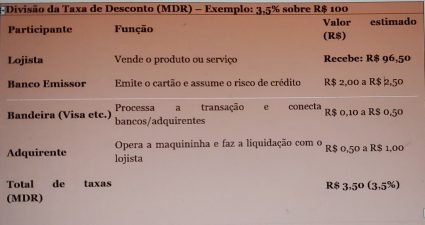

As taxas cobradas sobre cada transação são chamadas de taxa de desconto (ou MDR – Merchant Discount Rate). Essa taxa é geralmente de 1,5% a 5%, dependendo do tipo de cartão (crédito/débito), bandeira, volume de vendas, prazo de recebimento, entre outros fatores. O banco regional repassa para o Visa, Mastercard e outros, uma beirada do que arrecada com os cartões dessas bandeiras.

As compras feitas com cartões cresceram 9,3% no primeiro trimestre de 2025, no total de R$ 1,1 trilhão em transações, de acordo com dados divulgados pela Associação Brasileira de Cartões (Abecs). O cartão de crédito continua sendo de longe o meio de pagamento mais utilizado pelos brasileiros, atingindo R$ 721,1 bilhões em valor transacionado no período, com um crescimento de 13,5%, seguido pela modalidade débito, com R$ 240,3 bilhões, e R$ 93,5 bilhões no pré-pago.

Um comentário em “Pix torna-se alvo do governo Trump”

Os comentários estão desativados.