Ivanir Bortot

Mesmo com sua autonomia em lei, o Banco Central (BC) fracassou em manter a inflação na meta em 2021 e terá muito pouco a fazer neste ano diante da melancólica política econômica do ministro da Economia, Paulo Guedes.

O pior é que o inevitável aumento das taxas de juros previsto para os próximos meses para segurar a inflação galopante que anda em dois dígitos poderá provocar um esfriamento ainda maior na economia e um aumento desenfreado no custo de rolagem da dívida pública.

O fracasso na condução da política monetária do BC, conduzida pelo seu presidente Roberto Campos Neto, que não precisa mais submeter sua decisão ao presidente da República, deve-se a fatos da política econômica que fogem a seu controle.

São eles: o aumento do endividamento público, além do choque dos preços dos combustíveis e das tarifas do setor elétrico.

Os instrumentos de política monetária que estão nas mãos de Campos Neto têm baixa eficácia para trazer estes preços para baixo, sem falar a inércia inflacionária que começa a desafiar os economistas do BC.

A cotação do petróleo continua em alta e as tarifas de energia só voltam a cair com o aumento dos reservatórios.

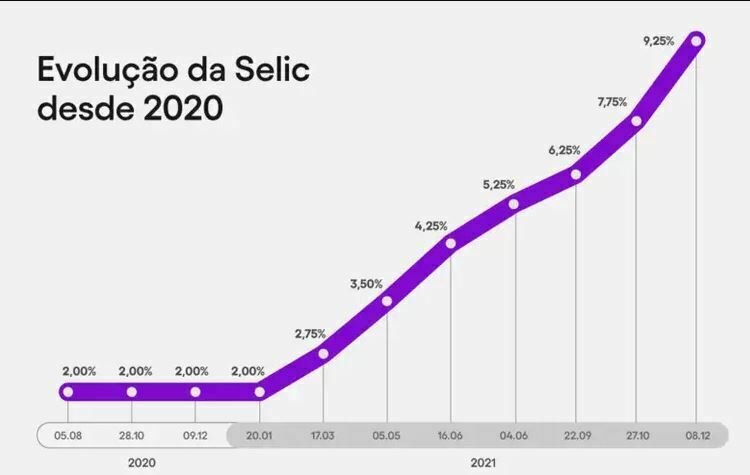

Juros altos, pra que vos quero?

A forte injeção de recursos públicos para socorrer os mais pobres, os gastos justificados com vacinações e o atendimento ao SUS, assim como os gastos desnecessários que levaram a furar o teto de gasto, ampliaram a oferta de moeda na economia. Desta forma, o efeito contracionista de um aumento de juros é limitado.

O economista André Lara Resende, um dos pais do Plano Real, vem teorizando sobre a perda da eficácia da taxa básica de juros para controlar os agregados monetários ou mesmo estimular a atividade econômica.

André Lara Resende, economista e um dos pais do Plano Real, questiona a eficácia dos juros para o equilíbrio monetário

Roberto Campos Neto tem muito a falar sobre isto. É dele o troféu inédito na história do Brasil de ter reduzido a Taxa Selic para 2% ao ano. No entanto, mesmo com juros tão baixos, a economia teve um crescimento pífio e foi para o buraco com a pandemia iniciada em 2020.

Se, de um lado, estes juros baixos ajudaram a reduzir o custo da rolagem da dívida do Tesouro Nacional, de outro contribuíram para dar uma das maiores tungadas na poupança dos brasileiros que tiveram remuneração real abaixo da inflação.

Campos Neto pode ter errado na mão no processo de redução dos juros e agora estar pagando um preço pelo aumento da inflação em parte. E difícil saber.

O certo, no entanto, é que o BC acabou deixando a taxa de câmbio correr solta. Só agora Campos Neto está falando grosso e que vai interferir para evitar desvalorizações em ano de eleições. A desvalorização do real dos últimos anos, maior do que todos os países emergentes, contribuiu para sancionar aumentos generalizados de preços.

Este fenômeno, a indexação ainda existente na economia, com movimentos de recomposição de salários dos servidores públicos é combustível perigoso para alimentar a inércia inflacionária.

Juro alto + inflação baixa = crescimento zero

Ainda ninguém está seguro sobre novos aumentos dos juros e o patamar que irá atingir este ano, mas é consenso entre os agentes econômicos que a taxa será superior a 12% ao ano.

A eficácia do aumento dos juros para trazer a inflação para dentro da meta deste ano, de 4,5%, é duvidosa em função desta inércia inflacionária e a expansão da dívida com circulação de mais de dinheiro na economia.

O efeito monetário contracionista do BC vai prejudicar ainda mais o crescimento da economia neste ano de eleições, estimado em 0,5% do PIB, e deve piorar o endividamento público. Quem vai ocupar a cadeira presidencial terá que buscar um equilíbrio nas contas públicas com aumento de impostos ou redução de despesas: ou as duas coisas juntas.

Em em Agosto de 2007, o presidente Lula lançava o PAC (Programa de Aceleração do Crescimento) – Foto: Orlando Brito

Em em Agosto de 2007, o presidente Lula lançava o PAC (Programa de Aceleração do Crescimento) – Foto: Orlando Brito

O controle fiscal é primeira condição para que o BC possa trazer a inflação para a meta e estimular o crescimento da economia. Com equilíbrio fiscal será possível o governo destinar recursos para investimentos, mas nunca nos patamares do passado como no Programa de Aceleração de Crescimento (PAC). É que será cada vez maior a pressão da população desempregada e mais pobre por serviços públicos como saúde, educação e alimentação. O financiamento do crescimento terá que vir do setor privado em um projeto de desenvolvimento articulado com o setor público.

O modelo de privatização de empresas públicas do ministro da economia Paulo Guedes, como instrumento de crescimento, foi pro brejo. Guedes perdeu a oportunidade de fazer as reformas tributária e administrativa, perdeu o controle das contas públicas e, agora, está sofrendo pressão do presidente da República para abrir os cofres a fim de dar aumento aos servidores públicos. A conta será paga pelo próximo governante, agravando ainda mais as contas do Tesouro Nacional.